鼎博最的好的app下载入口:2023先抑后扬家用除湿机能否走出至暗时刻

回顾过去五年来的发展,以出口为主导的家用除湿机行业经历了较大起伏。在历经2019-2021连续三年的快速地增长后,近两年的家用除湿机销售在全球经济不景气、国际区域冲突不断的背景下,受到不小的冲击。

产业在线年家用除湿机销售总规模为903.4万台,同比下滑15.8%。内外销市场均出现较大回调,国内市场规模下调至119万台,出口市场为784万台。尽管行业面临困境,但也有不少品牌通过创新和升级,实现了逆势增长,未来怎么样发展,我们或许可以从2023年的市场表现中看出端倪。

2023年以来,虽疫情防控的优化调整,国内宏观经济走势呈现恢复向好态势,各行各业在逐步恢复中,居民消费需求也在逐步释放。但传递至家用除湿机消费端,似乎未能迅速感受到恢复向好。房地产端持续承压,新装市场低迷等坏因,再叠加原本依靠的“回南天、梅雨”等潮湿天气未能起到更多助力作用,国内市场面临巨大挑战。

不过除湿机企业并未就此放弃,过去一年来,主要厂商进一步研发新型产品、扩大品牌认知度、积极参加行业标准起草会议,推动行业向绿色健康的方向发展。尽管目前推动效果有限,但相信在企业持续不断地努力和坚持下,行业未来一定能迎来更加繁荣和健康的发展。

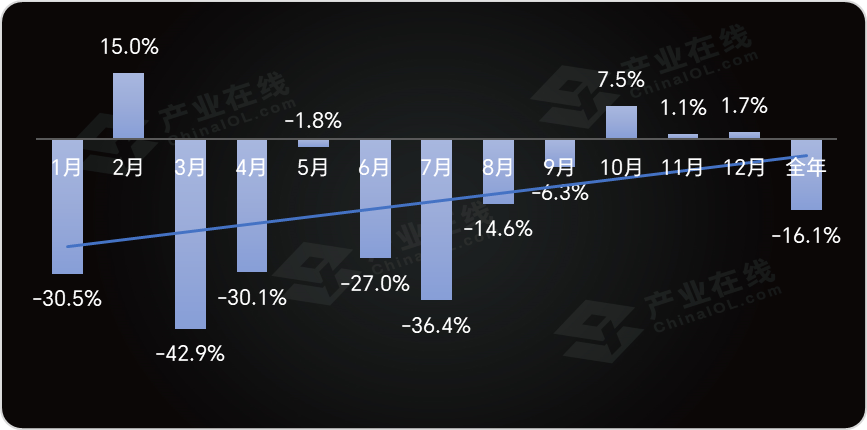

由于通货膨胀、地理政治学等因素影响,全球经济复苏乏力,加之一些国家为保护本国产业,采取了一系列贸易保护主义措施,对国际贸易和产业链造成了严重冲击。因此2023年出口市场充满了各种不确定性与挑战,在此背景下,中国除湿机出口情况显得愈加艰难。

尽管如此,出口市场在下半年还是收获了不小的机遇,随着欧美经济回转,海外市场库存消耗,运费、汇率等利好因素的叠加,以及“一带一路”倡议的深入推进和区域全面经济伙伴关系协定等自由贸易协定的生效,出口市场空间进一步加大。

7月份以后的家用除湿机出口下调趋势逐步回转。部分企业抓住市场机会,依托中国产品性价比优势,慢慢地增加海外商业活动,吸引海外订单,最终在10月份由负转正,但仍未挽回全年出口同比下滑的局面。

2023年,行业市场格局尚不稳定,TOP3企业的销售市场占有率占比为30.8%(2022年为37.8%),TOP5企业占比41.4%(2022年为45.5%),均明显低于上年,主要品牌的市场占有率进一步被稀释。

当然,也有不少品牌在逆势中有所提升,例如:欧伦凭借自身成本管控强、模具全、可选择款式多等优点,市场占有率较上年增加了两个百分点,表现突出。预计今后各大企业也会及时作出调整品牌战略,扩大品牌影响力,提升品牌竞争力,一同推动行业向上发展。

2023年除湿机行业面临利润挤压的问题,加强成本端的管控显得很关键。从上游压缩机应用的角度来看,除湿机主要使用活塞式、转子式以及涡旋式压缩机。

其中,涡旋压缩机在大型工业除湿机中的应用较多;而转子式压缩机因其稳定的运行性能,被一些高端机型和超过30L的机型所青睐。相比之下,活塞式压缩机以其较低的噪音、震动以及实惠的价格,在小型家用除湿机中得到了广泛的应用。总体而言,2023年在“降本增效”的要求下,活塞式压缩机应用增长较大。

进入2024年,国内房地产或随政策加持有所回暖,若高端整装市场加快速度进行发展或将拉动国内除湿机终端需求有所提升,但直接带动终端消费的梅雨天气情况如何,还尚未可知。再加上消费者的健康意识仍有待培养,行业宣传的力度也有待加强,国内家用除湿机的未来发展仍需各大企业通过不停地改进革新、提升品牌影响力、加强售后服务等方式积极推动。

出口依然是家用除湿机的主力销售市场,依靠性价比优势,今年有望延续2023下半年以来的热度,但在国际形势不稳定的情况下,仍需对海外市场保持较为谨慎预期。综合国内外市场形势,产业在线年家用除湿机销售规模将达到919.9万台,同比小幅增长。

|

咨询电话:137-5718-4123 公司地址:浙江杭州留和路一号 Copyright © 2002-2018 鼎博最的好的app下载入口_鼎博app官方版 版权所有 备案号:浙ICP备19003186号-1 |

扫一扫,官方微信

|